Wir freuen uns, speziell für kleinere und mittlere Unternehmen ab sofort ein einfaches, zukunftssicheres und vor allem preisgünstiges Registrierkassensystem anbieten zu können.

Als Basis für unser Registrierkassensystem dient speziell ausgesuchte und den Anforderungen entsprechende POS-Hardware, perfekt abgestimmt auf die Registrierkassensoftware rza©fakt von unserem Partner und Softwarehersteller RZA (Rechenzentrum Amaliendorf), einem Softwarehaus mit jahrzehntelanger Erfahrung.

Wichtige Information!

Schritte zum Jahreswechsel betreffend Ihrer Registrierkassa

Im Jahr 2017 trat die Registrierkassensicherheitsverordnung in Kraft. Im Zuge dieser Verordnung wurden alle Registrierkassen mit einer Signaturerstellungseinheit ausgestattet. Wir wollen Sie daran erinnern, dass mit jedem Jahreswechsel gewisse Schritte zu beachten sind, und diese hier noch einmal kurz vorstellen.

Jahresbeleg:

Der Monatsbeleg des Monats Dezember entspricht gleichzeitig dem Jahresbeleg.

Dieser Jahresbeleg muss ausgedruckt, und wie bereits beim Startbeleg an FinanzOnline im xml-Format übermittelt bzw. mit der BelegCheckApp überprüft werden.

Diese Überprüfung muss bis spätestens 15. Februar durchgeführt und der Beleg 7 Jahre aufbewahrt werden! Das System liefert Ihnen am ersten Tag des neuen Jahres, an dem Sie die Registrierkasse starten, eine automatische Meldung.

Quartalsmäßige Sicherung des Datenerfassungsprotokolles:

Der Export des Datenerfassungsprotokolles in JSON-Format ist laut Gesetz mindestens quartalsweise durchzuführen. Diese Datei ist auf einem externen Datenträger zu sichern. Sie werden vom Programm darauf hingewiesen!

Nachfolgend finden Sie die Antworten auf die meist gestellten Fragen hinsichtlich der Registrierkassenpflicht und unserer Lösung:

Rechtliches

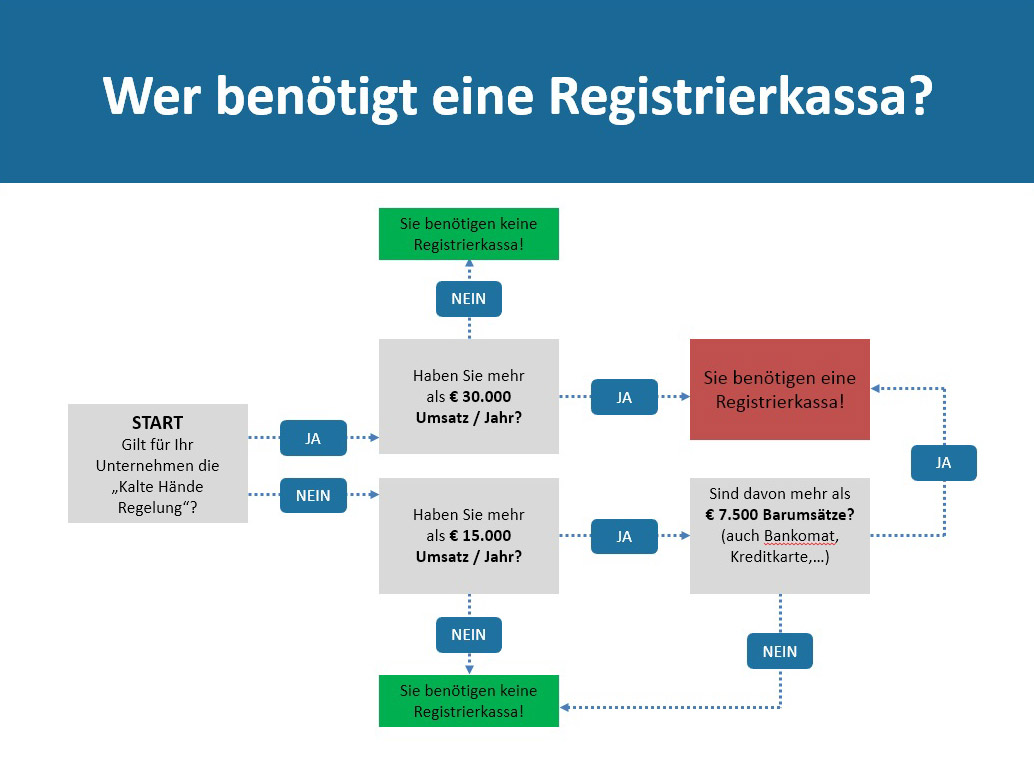

Brauche ich überhaupt eine Registrierkasse?

Einzelerfassung mittels Registrierkasse ab 1.1.2016

Ab 1.1.2016 gelten für Betriebe neue Aufzeichnungspflichten für alle Bareinnahmen zum Zweck der Losungsermittlung.

Sämtliche Steuerpflichtige, die für steuerliche Zwecke Bücher und Aufzeichnungen zu führen haben, müssen ihre Bareinnahmen künftig einzeln aufzeichnen. Ein Kassasturz, wie ihn bisher Unternehmen bis € 150.000,– Jahresumsatz machen durften, ist grundsätzlich nicht mehr zulässig!

Betriebe haben zur Einzelerfassung der Barumsätze zwingend ein elektronisches Aufzeichnungssystem (Registrierkasse) zu verwenden, wenn

1.) der Jahresumsatz je Betrieb € 15.000,– und

2.) die Barumsätze dieses Betriebes € 7.500,–

im Jahr überschreiten.

Als Barumsätze gelten Umsätze, bei denen die Gegenleistung mit Bargeld, Gutscheinen, Geschenkmünzen, Kredit- oder Bankomatkarten, sowie anderen vergleichbaren Zahlungsformen (z.B. Zahlung mittels Mobiltelefon oder PayLife Quick) beglichen wird.

Lediglich Zahlungen mit Erlagschein oder E-Banking fallen NICHT unter die Barumsätze.

Was ist eine Registrierkasse?

Eine Registrierkasse dient als elektronisches Aufzeichnungssystem von Bargeldumsätzen und zur Erstellung von Belegen.

Bereits eine Software kann der Registrierkassenpflicht bzw. den Vorgaben der Kassenrichtlinie entsprechen.

Ein PC, Notebook oder Tablet, ausgestattet mit einer solch gesetzeskonformen Software kann als Registrierkasse verwendet werden.

Was bedeutet die Belegerteilungsverpflichtung und wie hat der Beleg auszusehen?

Der Unternehmer hat über jede empfangene Barzahlung einen Beleg, der den Anforderungen des § 132a Abs. 3 BAO entspricht, auszufolgen. Eine Durchschrift oder elektronische Abspeicherung ist vom Unternehmer sieben Jahre lang aufzubewahren. Diese Verpflichtung besteht ab 1. Jänner 2016 unabhängig vom Jahresumsatz und vom Betrag der Barzahlung.

Der Kunde hat den Beleg entgegenzunehmen und bis außerhalb der Geschäftsräumlichkeiten mitzunehmen.

Achtung: Die Belegerteilungsverpflichtung gilt ab dem ersten Barumsatz (egal ob Kassenpflicht besteht oder nicht) für jeden Unternehmer ab 1.1.2016. Ausnahmen gibt es nur für die Kalte-Händeregelung, Feuerwehrfeste und dergleichen.

Änderungen ab 1.4.2017

Ab 1.4.2017 müssen alle Kassensysteme zusätzlich über einen Manipulationsschutz (zB. INSIKA, EFSTA), also eine technische Sicherheitseinrichtung verfügen. Diese Signaturerstellungseinheit ist ab sofort lieferbar.

Diese Sicherheitseinrichtung besteht aus einer Verkettung der Barumsätze mit Hilfe der elektronischen Signatur der Signaturerstellungseinheit. Details zu den technischen Voraussetzungen sind in der Registrierkassensicherheitsverordnung geregelt.

Wer ist von der Registrierkassenpflicht ausgenommen?

Das BMF lässt für gewisse Unternehmergruppen bzw. Umsatzarten Ausnahmen bei der Einzelaufzeichnungspflicht, der Verwendung eines elektronischen Aufzeichnungssystems und der Belegerteilungsverpflichtung zu.

Ausnahme für Umsätze im Freien (Kalte-Hände-Regelung)

Darunter fallen Umsätze von Haus zu Haus, auf öffentlichen Wegen, Straßen, Plätzen oder anderen öffentlichen Orten, sofern sie nicht in Verbindung mit fest umschlossenen Räumlichkeiten ausgeführt werden und die Jahresumsatzgrenze von € 30.000,– nicht überschritten wird.

Die begünstigten Umsätze müssen nicht einzeln aufgezeichnet werden. Die Tageslosung darf mittels Kassasturz ermittelt werden.

Weiters gilt für sie keine Belegerteilungs- und Registrierkassenpflicht.

Ausnahme für Automaten und Webshops

Bei Warenausgabe- und Dienstleistungsautomaten, die nach dem 31.12.2015 in Betrieb genommen werden, kann eine vereinfachte Losungsermittlung in Anspruch genommen werden, wenn die Gegenleistung für die Einzelumsätze € 20,– nicht übersteigt.

Beispiele sind Tischfußballautomaten, Musikautomaten, usw.

Umsätze im Rahmen eines Webshops, bei denen keine Gegenleistung durch Bezahlung mit Bargeld erfolgt, sind von der Registrierkassenpflicht befreit. Belege müssen aber ausgestellt werden.

Ausnahme für Umsätze außerhalb der Betriebsstätte („mobile Gruppen“)

Unternehmer, die ihre Lieferungen und Dienstleistungen außerhalb der Betriebstätte erbringen, können ihren Kunden einen Papierbeleg (z.B. Paragon) ausstellen und müssen eine Kopie davon aufbewahren.

Nach Rückkehr in die Betriebsstätte sind diese Umsätze jedoch ohne unnötigen Aufschub in der Registrierkasse zu erfassen.

Diese Ausnahme betrifft „mobile“ Berufe wie mobile Friseure, Masseure, Fremdenführer etc.

Ausnahme für „Geschlossene Gesamtsysteme“

Für große Unternehmen, die mit Systemen arbeiten, bei denen Kassensystem, Warenwirtschaftssystem und Buchhaltungssystem lückenlos miteinander verknüpft sind, besteht die Möglichkeit die Manipulationssicherheit, ohne die Verwendung einer Signaturerstellungseinheit oder eines Signaturzertifikates, durch das Finanzamt mittels Bescheid festzustellen zu lassen.

Voraussetzungen:

mehr als 30 Registrierkassen-Plätze, ein Gutachten über die Manipulationssicherheit und ein Antrag beim Finanzamt

Weitere Ausnahmen (Stand 23. Juni 2016)

Nach Protesten seitens der Vereine, Blaulichtorganisationen und Vertretern der Wirtschaft wurden im Juni 2016 vom BMF weitere Ausnahmen bekanntgegeben.

Die entsprechenden Änderungen vom Juni 2016 finden Sie unter www.bmf.gv.at/aktuelles/Registrierkassen_Erleicherungen.html

Beginn der Registrierkassenpflicht

Ab dem erstmaligen Überschreiten der genannten Umsatz- und Bargeldgrenzen muss der Unternehmer mit Beginn des viertfolgenden Monats nach Ablauf des Voranmeldezeitraums für die Umsatzsteuer (Kalendermonat oder Kalendervierteljahr, für unecht USt-befreite Kleinstunternehmer nach §6 gilt die Quartalsregel) ein geeignetes Kassensystem einsetzen.

Die Umsatzgrenzen beziehen sich nicht auf Zeiträume vor dem 1.1.2016. Betriebe, die bereits im September 2015 mehr als € 15.000,– Jahresumsatz (davon mehr als € 7.500,– Bar) hatten, müssen per 1.1.2016 also entgegen der ursprünglichen Gesetzeslage doch noch kein Kassensystem haben (Urteil des VfGH April 2016).

Beispiel: 1: Erstmaliges Überschreiten der Umsatzgrenzen im Jan. 2016

Umsätze Jänner 2016: € 16.000,–

davon mehr als € 7.500,– Barumsätze.

Bei monatlicher UVA Registrierkassenpflicht ab 1.5.2016

Bei vierteljährlicher UVA Registrierkassenpflicht ab 1.7.2016

Beispiel 2: Neugründung eines Unternehmens am 1.4.2016.

Umsätze April bis August 2016: € 15.600,–

davon mehr als € 7.500,– Barumsätze.

Bei monatlicher UVA Registrierkassenpflicht ab 1.12.2016

Bei vierteljährlicher UVA Registrierkassenpflicht ab 1.1.2017.

Was passiert, wenn ich trotz Verpflichtung keine Registrierkasse verwende?

Wird ab 1. Jänner 2016 keine Registrierkasse genutzt oder verfügt die Registrierkasse ab 1. April 2017 nicht über die technische Sicherheitseinrichtung, ist dies als Finanzordnungswidrigkeit laut § 51 BAO Abs. 1 lit. c Finanzstrafgesetz (FinStrG) strafbar.

Der Strafrahmen beträgt bis € 5.000,- Strafe, wobei in einem Erlass vom November 2015 eine „Amnestie“ verfügt wurde.

Bis 31. März 2016 sind die Kontrollorgane angehalten, beratend tätig zu werden und von Strafen abzusehen.

Bis 30. Juni 2016 sollen keine Strafen verhängt werden, sofern seitens des Unternehmers plausibel nachgewiesen wird, dass eine Inbetriebnahme bisher nicht möglich war (z.B. Kasse wurde bestellt aber noch nicht geliefert)

Allerdings führt die Nichtverwendung einer vorgeschriebenen Registrierkasse nach § 163 BAO zum Verlust der Vermutung der sachlichen Richtigkeit der geführten Bücher und Aufzeichnungen und kann somit zu einer Schätzung der Besteuerungsgrundlagen nach § 184 BAO durch die Abgabenbehörde führen.

Kunden, die die Belegannahme verweigern, werden nicht belangt, können allerdings als Zeugen in Finanzstrafverfahren herangezogen werden. Kunden haben im Rahmen einer durchgeführten Kontrolle eine Mitwirkungspflicht, deren Nichterfüllung eine Finanzordnungswidrigkeit iSd § 51 Abs. 1 lit e FinStrG darstellen kann.

Wie wird die Anschaffung einer Registrierkasse gefördert?

Weitere Details erhalten Sie von Ihrem Steuerberater.

NEU: Erkenntnis des Verfassungsgerichtshofs und Auswirkung

Hier das 54-seitige Erkenntnis des VfGH als PDF – analysiert und die wichtigsten Stellen auf den Seiten 45–54 gelb markiert.

Die wesentlichen Aussagen darin:

Eine Registrierkassenpflicht ist geeignet, Steuerhinterziehung zu bekämpfen und liegt deshalb im öffentlichen Interesse. Deshalb kann der Gesetzgeber die Erwerbsfreiheit auf diese Art einschränken. (Abs. 82, 83)

Eine für die Registrierkassenpflicht geltende Umsatzgrenze unterhalb jener, die für die Kleinunternehmer-Regelung gilt (30.000 €), ist zulässig, da sie einerseits zur Überprüfung dieser Grenze dient und es auch in diesem Bereich zu Steuerhinterziehung kommen kann. (Abs. 86)

Dass Kleinunternehmen von den Aufwendungen für eine Registrierkasse stärker betroffen sind als größere Unternehmen, ist unmaßgeblich. (Abs. 87)

Die viermonatige Periode, in der das Überschreiten der für die Registrierkasse geltenden Umsatzgrenze festgestellt werden kann, muss NACH Inkrafttreten des Gesetzes liegen. Das bedeutet, die tatsächliche Pflicht kann erst ab 1. Mai 2016 gelten. (Abs. 91)

Es ist für den Gesetzgeber zulässig, Bankomat- und Kreditkartenzahlungen mit Bargeldzahlungen gleichzustellen, da es auch bei Bankomat- und Kreditkartenzahlungen zu Manipulationen kommen kann bzw. eine Verschleierung von Bankkonten wesentlich schwerer aufzudecken ist, als bei Banküberweisungen. (Abs. 105, 106)

NEU: Erleichterungen für Betriebe, Vereine und Blaulichtorganisationen - Stand Juni 2016

Hier die Informationen des Bundesministeriums für Finanzen vom Juni 2016

Die wesentlichen Aussagen darin:

Erleichterungen für Vereine

- Die steuerlichen Begünstigungen für gemeinnützige Vereine und Körperschaften öffentlichen Rechts (zB Feuerwehren) sollen weitgehend vereinheitlicht werden. Vor diesem Hintergrund sollen Feste von Vereinen und Körperschaften öffentlichen Rechts im Ausmaß von bis zu 72 Stunden im Jahr einer steuerlichen Begünstigung unterliegen; so besteht beispielsweise bei derartigen Veranstaltungen keine Registrierkassenpflicht. Bisher konnten gemeinnützige Vereine lediglich Feste im Ausmaß von 48 Stunden steuerlich begünstigt veranstalten.

- Auch für politische Parteien sollen – im Sinne einer Harmonisierung – die gleichen Regelungen gelten wie für Körperschaften öffentlichen Rechts und gemeinnützige Vereine. Dies allerdings mit der Einschränkung, dass eine steuerliche Begünstigung nur für ortsübliche Feste zusteht. Eine derartige Ortsüblichkeit wird dann gegeben sein, wenn der Jahresumsatz eine Grenze von 15.000 € nicht überschreitet und die Überschüsse für gemeinnützige oder parteipolitische Zwecke verwendet werden.

- Für kleine Vereinsfeste von gemeinnützigen Vereinen und für Feste von politischen Parteien sowie anderer Körperschaften öffentlichen Rechts (zB Feuerwehren) sollen die Beschränkungen hinsichtlich Umsatz (15.000 Euro – nur für politische Parteien) und Dauer (72 Stunden – für gemeinnützige Vereine sowie politische Parteien und andere Körperschaften öffentlichen Rechts) unabhängig von ihrer Rechtsstruktur jeweils auf Ebene der derzeit bestehenden kleinsten Organisationseinheit (zB Bezirksebene/Ortsebene oder Sektion) gelten.

- Zuwendungen von gemeinnützigen Vereinen an seine Mitglieder sollen im Ausmaß von höchstens 100 Euro pro Vereinsmitglied (zB Einladung durch den Verein im Rahmen einer Weihnachtsfeier) möglich sein ohne dass dies steuerschädlich für den Verein ist.

- Bei unentgeltlicher Mitarbeit von vereinsfremden Personen im Rahmen eines kleinen Vereinsfestes soll sichergestellt werden, dass der Verein seine steuerlichen Begünstigungen nicht verliert.

- Für den Kantinenbetrieb von gemeinnützigen Vereinen (zB Fußballverein) soll es künftig keine Registrierkassenpflicht geben, wenn die Kantine an maximal 52 Tage pro Jahr geöffnet hat und ein Umsatz von maximal 30.000 Euro erzielt wird.

Erleichterungen für Unternehmen und Landwirtschaft

- Erzielen Unternehmen einen Teil ihrer Umsätze außerhalb von festen Räumlichkeiten, sollen diese Umsätze von der Registrierkassenpflicht ausgenommen und eine einfache Losungsermittlung ermöglicht werden. Dies soll dann der Fall sein, wenn der Jahresumsatz, der auf die außerhalb der festen Räumlichkeiten ausgeübten Tätigkeiten entfällt, 30.000 Euro nicht überschreitet (Kalte-Hände Regelung).

- Das Inkrafttreten für die verpflichtende technische Sicherheitseinrichtung von Registrierkassen soll von 1.1.2017 auf 1.4.2017 verschoben werden, um den betroffenen Unternehmen ausreichend Zeit für die Umstellung zu verschaffen.

- Für Kreditinstitute soll die Registrierkassenpflicht entfallen, weil diese ohnehin einer strengen staatlichen Aufsicht unterliegen, die eine korrekte Erfassung der Abgabenbemessungsgrundlagen bereits sicherstellt.

- Keine Registrierkassenpflicht soll es auch für Alm-, Berg-, Schi- und Schutzhütten geben, wenn die Umsätze 30.000 Euro nicht überschreiten.

Maßnahme zur Unterstützung der heimischen Wirtschaft

- Um die Mitarbeit von nahen Angehörigen in Familienbetrieben unbürokratisch zu ermöglichen soll für kurzfristig unentgeltlich aushelfende Familienangehörige künftig grundsätzlich gelten, dass es sich nicht um ein Arbeitsverhältnis sondern um „familienhafte Mithilfe“ handelt. Diesbezüglich wurde – unter den geltenden rechtlichen Rahmenbedingungen – bereits ein Merkblatt der vollziehenden Behörden erarbeitet.

- Die Zusammenarbeit zwischen Gastronomen und gemeinnützigen Vereinen soll erleichtert werden, indem bei kleinen Vereinsfesten eine Zusammenarbeit ermöglicht wird, ohne dass dadurch die steuerlichen Begünstigungen für den Verein verloren gehen.

Unsere Lösung

Die rza©fakt Basic Kassa Software kann auf jedem handelsüblichen Windows PC/Notebook/Tablet installiert und eingesetzt werden. In Verbindung mit Bondrucker, Kassenlade, Scanner und Kundendisplay wird die Software zu einem vollwertigen, praxistauglichen und gesetzeskonformen Kassenarbeitsplatz.

In der folgenden Galerie finden Sie eine kleine Auswahl an Kassensystemen, welche von unseren Kunden bereits erfolgreich eingesetzt werden.

Invalid Displayed Gallery

Leistungsmerkmale der rza©fakt Basic Kassa

Unser Registrierkassensystem erfüllt alle ab 2016 gesetzlich vorgeschriebenen Anforderungen

Auch die Einhaltung der ab 2017 geltenden Vorschriften wird schriftlich garantiert (aufrechter Wartungsvertrag vorausgesetzt)

Ein Registrierkassensystem, das Ihnen den Arbeitsalltag erleichtert und Sie ab der Erstellung Ihres ersten Bons unterstützt

Mit weiteren Zusatzmodulen kann Ihre Kassensoftware um eine vollständige Warenwirtschaft, Lagerverwaltung, Buchhaltung u.V.m. ergänzt werden.

Vorteile der rza©fakt Basic Kassa

Kostengünstige Kassensoftware für EPU, KMU und Gastronomie

Einfache Bedienung und kurze Einschlungs- bzw. Einarbeitungszeit

Modularer Aufbau der Software ermöglicht problemlose Erweiterung (Auftragsbearbeitung, Lagerverwaltung, Buchhaltung)

Programmiert in Österreich (Rechenzentrum Amaliendorf)

Schnelle und flexible Software

Mehrere Filialen und mobiler Zugriff optional möglich

Funktionen der rza©fakt Basic Kassa

Einfache Touch-Oberfläche

Artikelverwaltung

Adressverwaltung

Einlesen von Strichcodes

Bondruck

Tages- und Monatsabschluss

Einzel- und Mehrplatzversion möglich

Optionale Zusatzmodule wie Artikel-Etikettenausdruck, Bankomat-Schnittstelle, branchenspezifische Erweiterungen

Welche Hardware ist erforderlich

Allein durch den Einsatz der Software rza Basic Kassa auf einem vorhandenen Computer und Ausdruck der Belege auf einem vorhandenen Drucker haben Sie die gesetzlichen Anforderungen eigentlich erfüllt.

Voraussetzung ist ein PC, Laptop oder Tablet mit Windows Betriebssystem (ab Win7), ein Drucker zur Belegerstellung und ein freier USB Anschluss für die Datenausgabe an den Betriebsprüfer. Empfohlen wird zusätzlich ein externer Datenträger zur Datensicherung (USB-Stick), eine Internetverbindung für Software-Updates sowie ggf. Fernwartung sowie ein aktueller Virenschutz sind ebenso ratsam. Um Tages- und Monatsjournale übersichtlicher zu erhalten, sollten diese auf einem A4-Drucker ausgegeben werden.

Auf einem Standard-PC erfolgt die Bedienung per Maus und Tastatur, der Beleg-Ausdruck kann auch auf einem herkömmlichen Tintenstrahl- oder Laserdrucker erfolgen. Diese Variante eignet sich für Unternehmen mit vorhandener Hardware und nur sehr seltenem Bargeldverkehr, wie beispielsweise Kundenanzahlungen auf Zielrechnungen. Effizente Kassiervorgänge sind damit nur umständlich zu bewerkstelligen.

Wesentlich rascher, effizienter und komfortabler ist die Bedienung der Kasse per Touch-Screen und der Ausdruck über einen Bondrucker.

Demo-Version der rza©fakt Basic Kassa

Hier finden Sie den Link zur kostenlosen Demo-Version der rza©fakt Basic Kassa Software.

Preise

Sie können wählen, ob Sie nur die Software downloaden, auf einem vorhandenen Computer installieren, online registrieren und Ihre Kasse selbst konfigurieren möchten – dies ist die billigste Lösung. Versierte Computeranwender können so mit geringem finanziellen Aufwand die gesetzlichen Anforderungen erfüllen. Fehlende Hardware können Sie zu günstigen Abholpreisen (Versand gegen Kostenersatz möglich) bei uns erwerben.

Oder Sie entscheiden sich für die „Absolut-Sorgenfrei-Lösung“, überlassen Sie uns sämtliche vorbereitenden Arbeitsschritte und beginnen nach einer kurzen Einschulung sofort mit der Kasse zu arbeiten.

Selbstverständlich ist auch zwischen diesen beiden Möglichkeiten jede Ausbaustufe und Dienstleistungsvariante möglich. Gemeinsam klären wir ab, welche Arbeiten wir für Sie übernehmen dürfen, was wir mit Ihnen gemeinsam erledigen und was Sie lieber selber vornehmen möchten.

Preis der rza©fakt Basic Kassa (nur Software)

Die Preise der erhältlichen Erweitungsmodule und Branchenlösungen finden Sie auf der Website des Softwareherstellers RZA

Installation, Programmierung, Lieferung, Aufstellung, Inbetriebnahme, Einschulung

Wählen Sie die „Absolut-Sorgenfrei-Lösung“ und überlassen Sie uns sämtliche vorbereitenden Arbeitsschritte. Ihr Vorteil ist die persönliche Betreuung sowie die technische und fachliche Unterstützung.

Wir besprechen mit Ihnen vorab die rechtlichen und technischen Anforderungen, stellen Ihnen ein gesetzeskonformes und praxistaugliches Kassensystem zusammen, programmieren und konfigurieren anhand Ihres Artikel- und Kundenstamms Ihr System, sorgen für Lieferung, Aufstellung und Inbetriebnahme. Unser Techniker geht erst, wenn alles läuft.

Ebenso bieten wir Ihnen die Möglichkeit einer umfassenden Einschulung für Ihre Mitarbeiter direkt bei Ihnen im Betrieb sowie die laufende Nachbetreuung, auch bieten wir eine „Hotline“ sowie Fernwartung bei technischen Problemen (Internet-Anschluss vorausgesetzt).

Der Aufwand für diese Arbeiten variiert je nach Branche und Anzahl der Artikel, Schulungsbedarf sowie geografischer Entfernung – wir ersuchen um Verständnis, dass wir diesbezüglich keine Pauschal-Paketpreise anbieten können.

Diese Dienstleistungen werden nach Aufwand abgerechnet, der Stundensatz beträgt innerhalb unserer Bürozeiten € 88,- zzgl. Ust., außerhalb dieser Zeiten wird ein Zuschlag von 50% berechnet. Die Verrechnung erfolgt in Einheiten zu je 15 Minuten.

Eventuell erforderliche Bohrungen für Kabeldurchführungen oder Änderungen an bestehender Möblierung und Einrichtung werden auf Wunsch gerne fachgerecht von unseren Tischlern durchgeführt.

Sämtliche steuerrechtlichen Informationen und Preise beruhen auf dem Stand per Juni 2016 – Änderungen sowie Satzfehler vorbehalten.

Bei Fragen stehen wir Ihnen gerne telefonisch oder per Mail zur Verfügung, nach Terminvereinbarung ist auch eine Besichtigung der Geräte und eine Vorführung der Software bei uns in der Ausstellung jederzeit möglich.

Wir freuen uns auf Ihre Kontaktaufnahme!